Vous êtes sur le point d’acheter un bien immobilier et on vous propose de signer un avant-contrat. Mais lequel choisir : compromis ou promesse de vente ?

Ces deux documents semblent similaires, pourtant ils n’offrent pas la même protection. L’un vous engage fermement, l’autre vous laisse une porte de sortie. Comprendre cette différence peut vous faire économiser plusieurs milliers d’euros et vous éviter une vente forcée.

Dans ce guide, découvrez les 5 différences clés entre compromis et promesse de vente, avec un tableau comparatif et nos conseils selon votre profil d’acheteur.

Promesse et compromis : deux avant-contrats, deux logiques d’engagement

Beaucoup confondent ces termes, mais la promesse de vente compromis différence est bien réelle. Derrière ces mots se cachent deux mécanismes juridiques distincts qui ne vous protègent pas de la même manière.

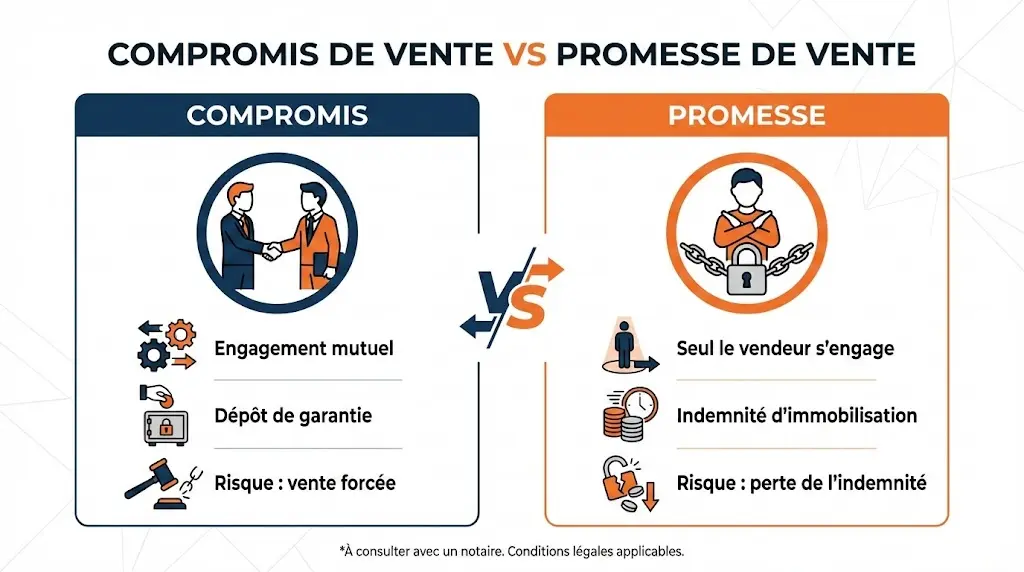

Le compromis de vente : un engagement bilatéral ferme

Le compromis, ou promesse synallagmatique, scelle un engagement bilatéral strict. Ici, pas d’échappatoire facile : le vendeur s’engage formellement à vendre et l’acheteur s’engage tout aussi fermement à acheter. Les deux parties sont liées.

L’article 1589 du Code civil est sans appel : « le compromis vaut vente« . Dès l’accord sur le bien et le prix, l’affaire est conclue, sous réserve de la réalisation des clauses et conditions suspensives. C’est du sérieux.

Si une partie se désiste sans raison valable, l’autre peut saisir la justice pour exiger l’exécution forcée de la vente. C’est la conséquence brutale de cet engagement : le tribunal tranchera le litige.

La promesse unilatérale de vente : une option réservée à l’acheteur

La promesse unilatérale de vente (PUV) change la donne. Ici, seul le vendeur est engagé fermement à vendre son bien. Il vous le réserve, mais vous gardez votre liberté de ne pas acheter.

Vous bénéficiez d’une option d’achat exclusive. Durant un délai précis, souvent deux à trois mois, le vendeur ne peut proposer le bien à personne d’autre. Vous avez le temps de décider, tandis que lui reste bloqué.

Deux issues s’offrent alors à vous. Soit vous « levez l’option » et la vente devient définitive. Soit vous ne la levez pas, et le vendeur retrouve sa liberté de vendre à un tiers.

Cette souplesse a un prix pour l’acheteur. Vous versez une indemnité d’immobilisation pour « geler » le bien. C’est la contrepartie financière de l’option qui vous est accordée : si vous ne levez pas l’option, l’argent est perdu.

L’impact financier et administratif : ce qui change pour votre portefeuille

Au-delà de la théorie juridique, la vraie promesse de vente compromis différence se joue directement sur votre compte en banque. Ce n’est pas un détail anodin, croyez-moi, car les règles du jeu changent radicalement selon le contrat choisi.

Dépôt de garantie vs indemnité d’immobilisation : pas le même combat

Avec le compromis, on parle de dépôt de garantie. C’est un usage courant, pas une loi, fixant environ 5 à 10 % du prix. Voyez cela comme une avance concrète sur le montant final. Cette somme sera simplement déduite lors de la signature définitive.

Pour la promesse, c’est l’indemnité d’immobilisation. Elle correspond au prix de l’option d’achat offerte à l’acheteur, souvent entre 5 et 10 %. Si vous renoncez sans motif valable, le vendeur conserve cette somme. C’est le prix à payer pour bloquer le bien.

Saisissez bien la nuance ici. Le dépôt reste un acompte sur la vente, alors que l’indemnité rémunère un service : l’immobilisation du bien. Cette distinction juridique change tout. En cas de litige, les conséquences financières ne sont pas les mêmes.

Prenons un exemple concret. Vous achetez un appartement à 280 000 €. Avec un compromis, vous versez un dépôt de garantie de 14 000 € (5 %). Cette somme sera déduite du prix final chez le notaire. Si la vente aboutit, vous ne payez plus que 266 000 € le jour J.

Avec une promesse unilatérale, vous versez une indemnité d’immobilisation du même montant. Mais si vous décidez finalement de ne pas acheter sans invoquer une condition suspensive, ces 14 000 € restent dans la poche du vendeur. C’est le prix de votre liberté de choix.

Frais et formalités : la simplicité du compromis face à l’obligation de la promesse

Le compromis brille par sa simplicité immédiate. Il n’exige aucun enregistrement obligatoire, ce qui évite la paperasse. Vous ne payez donc pas de frais administratifs supplémentaires. On peut même le signer sous seing privé, entre particuliers ou en agence.

La promesse unilatérale est bien plus rigide. Elle impose un enregistrement fiscal strict dans les 10 jours suivant la signature. C’est l’acquéreur qui règle la note de 125 €. Oublier cette étape rendrait le contrat totalement caduc aux yeux de la loi.

Cette lourdeur administrative explique pourquoi les notaires rédigent souvent cet acte. Une erreur de procédure annule tout l’engagement pris. N’oubliez pas que les diagnostics, comme le DPE, restent obligatoires dans les deux cas. Ils doivent être annexés au dossier dès le départ.

Documents obligatoires à annexer à l’avant-contrat

Que ce soit pour une promesse ou un compromis, les mêmes documents doivent être fournis :

Dossier de Diagnostic Technique (DDT) :

- Diagnostic de Performance Énergétique (DPE)

- Constat de Risque d’Exposition au Plomb (CREP)

- État relatif à la présence d’amiante

- État de l’installation électrique et gaz (si +15 ans)

- État des risques et pollutions (ERP)

- Diagnostic termites (zones concernées)

- Diagnostic assainissement (si non collectif)

Si le bien est en copropriété :

- Règlement de copropriété

- État descriptif de division

- PV des 3 dernières assemblées générales

- Carnet d’entretien de l’immeuble

- Fiche synthétique de la copropriété

Le match en un coup d’œil : tableau comparatif et conséquences

Tableau comparatif des différences clés

Voici l’outil synthétique qu’il vous faut pour trancher. Ce tableau confronte point par point les deux avant-contrats pour une décision éclairée. Analysez-le bien, car saisir la promesse de vente compromis différence détermine si vous risquez une vente forcée ou simplement la perte d’une indemnité.

| Critère | Compromis de vente | Promesse unilatérale de vente |

|---|---|---|

| Engagement | Vendeur ET acheteur | Vendeur seul (l’acheteur a une option) |

| Valeur juridique | « Vaut vente » | Option d’achat pour l’acheteur |

| Somme versée | Dépôt de garantie (usage 5-10%) | Indemnité d’immobilisation (usage 5-10%) |

| Enregistrement fiscal | Non obligatoire | Obligatoire sous 10 jours (frais de 125 €) |

| Si l’acheteur renonce | Perd le dépôt + risque d’exécution forcée | Perd l’indemnité d’immobilisation |

| Si le vendeur renonce | L’acheteur peut exiger la vente forcée | L’acheteur peut exiger la vente forcée (si option levée) |

Que se passe-t-il si l’un de vous change d’avis ?

Le véritable test de solidité survient quand une partie décide de se désister hors délais. C’est précisément là que le contrat révèle ses dents. Si l’acheteur se retire sans motif, les implications financières divergent radicalement d’un contrat à l’autre.

- Avec un compromis : L’acheteur risque gros. Il perd son dépôt de garantie et le vendeur peut le poursuivre en justice pour l’obliger à acheter via l’exécution forcée.

- Avec une promesse : Le risque est maîtrisé. L’acheteur perd son indemnité d’immobilisation, mais l’affaire s’arrête là. Le vendeur est dédommagé et retrouve sa liberté de vendre.

Et si c’est le vendeur qui change d’avis ?

Avec un compromis, la situation est limpide. Le vendeur est engagé au même titre que vous. S’il se désiste sans motif valable, vous pouvez saisir le tribunal pour exiger l’exécution forcée de la vente. Le juge peut le contraindre à vendre. Vous pouvez aussi opter pour des dommages-intérêts si vous préférez tourner la page.

Avec une promesse unilatérale, tout dépend du timing. Si le vendeur se rétracte avant que vous ayez levé l’option, vous ne pouvez pas le forcer à vendre. En revanche, vous obtiendrez des dommages-intérêts pour compenser le préjudice subi. Mais dès que vous levez l’option dans les délais, la vente devient ferme et définitive. À partir de ce moment, le vendeur est pieds et poings liés : vous pouvez exiger la vente forcée devant les tribunaux, exactement comme pour un compromis. Heureusement, la non-obtention d’un prêt, parfois causée par le dépassement du taux d’usure, reste une condition suspensive classique qui vous libère sans frais.

Dans tous les cas, le vendeur prend un risque en signant un avant-contrat. Il n’a pas de porte de sortie facile.

Si le vendeur fait marche arrière après la levée d’option, vous êtes protégé et pouvez forcer la vente.

Clause pénale et clause de dédit : deux protections à connaître

La clause pénale fixe à l’avance le montant des dommages-intérêts en cas de défaillance d’une partie. Présente dans la plupart des compromis, elle prévoit généralement que l’acquéreur verse 10% du prix s’il refuse de signer sans motif valable.

La clause de dédit permet à l’une ou l’autre partie de renoncer à la vente sans justification, moyennant le versement d’une somme convenue. Elle est rare en pratique mais offre une porte de sortie négociée.

Ces deux clauses ne doivent pas être confondues avec les conditions suspensives, qui annulent l’avant-contrat sans pénalité si l’événement prévu survient (refus de prêt, préemption…).

Offre d’achat, promesse et compromis : ne pas confondre

Avant même de signer un avant-contrat, l’acheteur formule souvent une offre d’achat (ou offre de prix). Ce document engage uniquement l’acheteur à acheter au prix proposé, mais n’engage pas le vendeur.

Si le vendeur accepte l’offre, la vente est réputée conclue et les parties signent ensuite un avant-contrat (promesse ou compromis) pour formaliser l’accord.

À retenir : L’offre d’achat précède l’avant-contrat. Elle n’est pas obligatoire mais courante dans les marchés tendus.

Quel avant-contrat choisir selon votre profil ?

Pour l’acheteur : maximiser la souplesse ou sécuriser l’affaire ?

Vous voici face au dilemme classique. Comprendre la vraie promesse de vente compromis différence se résume à un arbitrage strict entre la flexibilité d’une option et la sécurité d’un engagement ferme.

- La promesse unilatérale est pour vous si : vous cherchez avant tout la souplesse. Vous « réservez » le bien et vous donnez le temps de la réflexion, en ne risquant que votre indemnité si vous changez d’avis.

- Le compromis est plus judicieux si : vous êtes sûr de votre projet. L’engagement est fort des deux côtés, ce qui sécurise l’opération, tout en étant protégé par les conditions suspensives.

Pour le vendeur : la sécurité du compromis ou la liberté de la promesse ?

Changeons de perspective pour nous placer de votre côté. Votre objectif unique est de sécuriser la transaction le plus vite possible, sans perdre de temps avec un acquéreur indécis.

Le compromis offre une sécurité maximale car l’acheteur est engagé. La promesse est plus risquée (perte de temps si l’option n’est pas levée), mais elle offre une compensation (l’indemnité) et permet de remettre le bien en vente immédiatement.

Le point commun qui rassure : le droit de rétractation de l’acheteur

Terminons en soulignant un point fondamental qui unit les deux contrats. L’acheteur dispose d’un filet de sécurité identique dans les deux cas pour éviter une erreur coûteuse.

Vous bénéficiez d’un délai de rétractation de 10 jours calendaires. Ce délai démarre le lendemain de la remise en main propre de l’acte signé, ou le lendemain de la première présentation du courrier recommandé si l’envoi se fait par voie postale.

Pour vous rétracter, une seule méthode reconnue : l’envoi d’une lettre recommandée avec accusé de réception. Un simple email ou appel téléphonique ne suffit pas. Vous n’avez aucune justification à fournir.

Toutes les sommes versées, qu’il s’agisse du dépôt de garantie ou de l’indemnité d’immobilisation, doivent vous être restituées sous 21 jours maximum à compter de votre rétractation. Passé ce délai, des intérêts de retard s’appliquent.

Le vendeur, lui, n’a jamais ce droit de rétractation. Dès la signature, il est engagé.

Choisir entre promesse et compromis dépend finalement de votre priorité : la sécurité d’un engagement mutuel ou la souplesse d’une option. Si le compromis scelle la vente, la promesse vous laisse le choix final. Rassurez-vous, votre droit de rétractation de dix jours reste votre filet de sécurité dans les deux cas.

En résumé :

- Le compromis engage vendeur ET acheteur → risque d’exécution forcée

- La promesse n’engage que le vendeur → l’acheteur garde une option

- Dans les deux cas : délai de rétractation de 10 jours

- Compromis = pas de frais d’enregistrement / Promesse = 125€ obligatoires

FAQ

Pourquoi privilégier la promesse de vente par rapport au compromis ?

La promesse unilatérale de vente est souvent privilégiée si vous êtes acheteur et recherchez de la souplesse. Contrairement au compromis qui est un engagement bilatéral ferme, la promesse engage principalement le vendeur à vous réserver le bien. Vous disposez ainsi d’une véritable option d’achat : vous pouvez décider d’acquérir le bien ou non durant le délai imparti, en risquant seulement la perte de votre indemnité d’immobilisation si vous renoncez hors motifs légitimes.

Quels sont les risques et contraintes d’une promesse de vente ?

Pour l’acheteur, le risque principal est financier : si vous ne levez pas l’option d’achat (hors délai de rétractation et conditions suspensives), l’indemnité d’immobilisation versée reste acquise au vendeur. De plus, la promesse de vente sous seing privé impose une contrainte administrative stricte : elle doit être enregistrée auprès des services fiscaux dans les 10 jours suivant sa signature, entraînant des frais de 125 € à la charge de l’acquéreur, sous peine de nullité du contrat.

Peut-on se rétracter après la signature d’une promesse de vente ?

Oui, tout à fait. Que vous signiez une promesse ou un compromis, la loi vous protège de manière identique. En tant qu’acquéreur non professionnel, vous bénéficiez d’un délai de rétractation de 10 jours calendaires à compter du lendemain de la notification de l’acte. Si vous exercez ce droit dans les temps, vous pouvez vous retirer de la vente sans justification et récupérer l’intégralité des sommes versées.

Quel est l’intérêt principal d’une promesse unilatérale de vente ?

L’intérêt majeur réside dans la sécurisation de l’exclusivité pour l’acheteur sans l’obligation immédiate d’acheter. Le vendeur est juridiquement tenu de vous vendre le bien au prix fixé et ne peut le proposer à personne d’autre durant la période d’option. C’est une solution qui vous permet de « bloquer » un bien convoité tout en conservant la liberté finale de conclure ou non la transaction.

Quelle est la durée de validité d’une promesse de vente ?

La durée est fixée librement par les parties, mais elle est généralement comprise entre deux et trois mois, ce qui correspond au temps nécessaire pour l’obtention d’un prêt immobilier. Il est important de noter que si la promesse est consentie pour une durée supérieure à 18 mois, elle doit obligatoirement être réalisée par acte authentique devant notaire et prévoir une indemnité d’immobilisation d’au moins 5 % du prix de vente.

Est-il possible de signer un compromis de vente sans verser d’acompte ?

Juridiquement, le versement d’un dépôt de garantie n’est pas une obligation légale pour la validité du compromis de vente. Toutefois, dans la pratique, il est extrêmement rare qu’un vendeur accepte de signer sans cette garantie financière. Ce versement, qui représente généralement 5 à 10 % du prix, atteste de votre sérieux et sécurise l’engagement des deux parties jusqu’à la signature définitive.

Quelle est la différence entre une promesse d’achat et un compromis de vente ?

La promesse d’achat (ou offre d’achat) est un engagement unilatéral de l’acheteur envers le vendeur, alors que le compromis est un engagement bilatéral des deux parties. La promesse d’achat précède généralement le compromis dans le processus d’achat immobilier.

Peut-on annuler un compromis de vente sans perdre son dépôt de garantie ?

Oui, dans trois cas : durant le délai de rétractation de 10 jours, si une condition suspensive n’est pas réalisée (refus de prêt par exemple), ou en cas de vice caché découvert après signature. Hors ces situations, le dépôt est généralement perdu.

Peut-on signer un compromis de vente sans notaire ?

Oui, le compromis peut être signé sous seing privé, c’est-à-dire entre particuliers ou via une agence immobilière. Cependant, il est recommandé de faire appel à un notaire pour sécuriser la rédaction des clauses et éviter les litiges. La promesse de vente, elle, doit obligatoirement être enregistrée aux impôts sous 10 jours.