La déclaration 2044 représente le passage obligatoire pour quiconque opte pour le régime réel des revenus fonciers. Loin d’être une simple formalité administrative, ce formulaire condense l’ensemble de votre stratégie fiscale immobilière : loyers perçus, charges déduites, déficits générés. Mal rempli, il peut transformer une bonne gestion locative en redressement fiscal douloureux. Bien maîtrisé, il devient l’outil qui sécurise votre imposition et optimise légalement vos revenus.

Comprendre le formulaire 2044 et son rôle fiscal

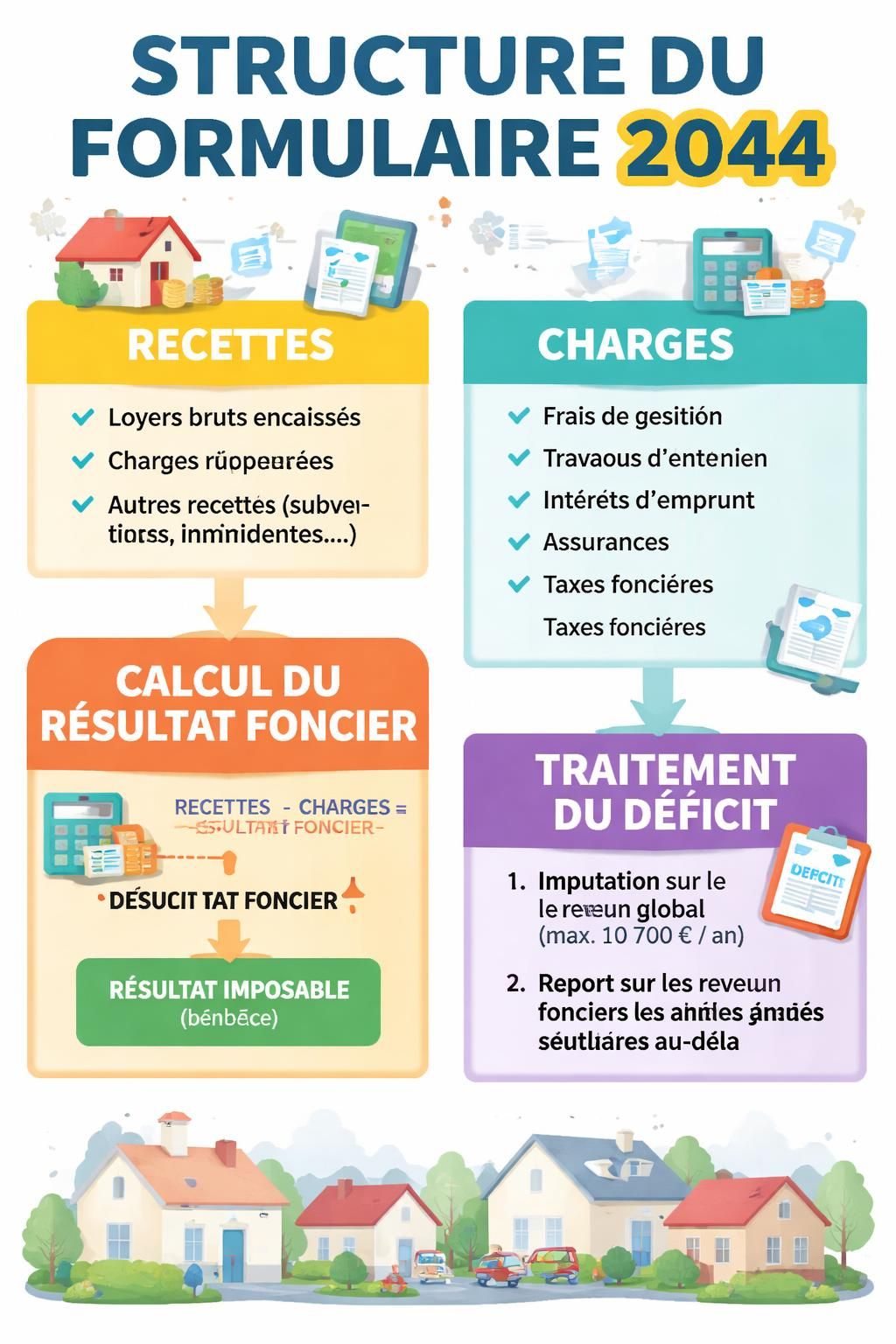

Le formulaire 2044 est bien plus qu’un simple imprimé à compléter. C’est le point de jonction entre votre réalité économique immobilière et l’administration fiscale. Vous y déclarez vos loyers réels et vos charges réelles, contrairement au micro-foncier qui applique un abattement forfaitaire de 30 %.

Chaque propriétaire qui loue un bien nu et dépasse le seuil des 15 000 euros de revenus fonciers doit utiliser ce formulaire. Mais attention : dépasser ce seuil ne suffit pas à justifier le régime réel. C’est plutôt la structure de vos charges qui détermine l’intérêt économique du choix. Un bailleur avec peu de frais peut payer plus d’impôt au régime réel qu’il n’aurait payé avec l’abattement forfaitaire du micro-foncier.

Ce document s’articule autour d’une logique simple en apparence : loyers moins charges égale résultat foncier. En pratique, chaque case cache un piège potentiel, une qualification à risque, une déduction à justifier. L’erreur fréquente consiste à remplir le 2044 avant la déclaration de la SCI elle-même (le formulaire 2072). Cette inversion crée des incohérences mécaniques que l’administration détecte sans difficulté lors d’un contrôle.

Les revenus à déclarer : au-delà de la simple addition des loyers

La première section du formulaire invite à déclarer vos loyers encaissés. La formulation semble limpide, mais elle recouvre une réalité juridique complexe. Seuls les loyers effectivement perçus sont imposables au régime réel, même si le bail stipule un montant plus élevé ou si vous avez droit à une somme que vous n’avez pas cherché à recouvrer.

Cette distinction entre droit contractuel et fait économique pose des questions délicates. Un loyer impayé que vous abandonnez tacitement n’est jamais imposable, mais l’administration peut considérer qu’une renonciation sans formalisme clair constitue une mise à disposition volontaire. Documenter votre inaction devient donc stratégique.

Au-delà des loyers proprement dits, le formulaire 2044 permet de déclarer des recettes annexes : subventions de l’Anah, indemnités d’assurance, ou dépenses engagées par le locataire mais à votre charge. Le dépôt de garantie ne figure jamais ici, sauf s’il a été définitivement conservé pour compenser un loyer non versé ou des dégradations. Beaucoup de propriétaires l’intègrent à tort, créant une base taxable inexacte.

La différence cruciale entre loyer contractuel et revenu fiscal

Votre bail stipule un loyer brut de 1 200 euros mensuels. Or, le locataire paie depuis six mois avec deux mois de retard systématique. Fiscalement, vous ne pouvez déclarer que 10 mois d’encaissement réel, soit 12 000 euros, pas 14 400 euros. L’impayé reste une créance comptable, pas un revenu fiscal.

Cependant, si le locataire n’a jamais payé ces deux mois et que vous renoncez à les poursuivre sans mise en demeure ni procédure, l’administration peut requalifier cette situation en abandon de créance, ce qui n’efface pas la perte mais l’empêche de générer une déduction ultérieure. L’asymétrie est brutale : l’impayé abandonné n’enrichit pas, mais il n’appauvrit pas non plus fiscalement.

Les charges déductibles : le terrain miné des erreurs récurrentes

Les déductions constituent le cœur du régime réel et le lieu où 80 % des erreurs surviennent. Une charge peut être économiquement réelle, dûment payée, documentée, et pourtant fiscalement non déductible. La raison réside dans le lien causal entre la dépense et la génération de revenus fonciers.

Le formulaire 2044 vous permet de déduire : frais de gestion et d’administration, primes d’assurance, taxe foncière, charges de copropriété, travaux de réparation et d’entretien, ainsi que les intérêts d’emprunt. Chaque catégorie obéit à des règles de qualification propres, souvent invisibles sur la facture elle-même.

Contrairement à une idée reçue, les honoraires d’expertise-comptable ne passent pas systématiquement. Ils sont déductibles s’ils concernent la gestion courante du bien, mais rejetés s’ils relèvent d’une restructuration patrimoniale ou d’une planification successorale. L’administration raisonne sur le périmètre réel du conseil, pas sur son intitulé facturé.

Travaux réparation versus travaux immobilisables : la ligne invisible

Remplacer une chaudière à l’identique : déductible. Passer d’un chauffage au gaz à une pompe à chaleur : immobilisable, donc non déductible immédiatement mais amortissable sur plusieurs années. La frontière n’apparaît nulle part sur la facture. L’administration la détermine en regardant si le bien a changé de niveau d’équipement ou de structure.

Un travail qui ne modifie que l’état d’usure du bien reste une réparation. Dès qu’il améliore sa performance énergétique, augmente sa surface utile ou transforme son usage, il bascule en immobilisation. Cette qualification rétroactive s’impose lors d’un contrôle, sans discussion possible sur l’intention initiale du propriétaire.

Pour sécuriser votre déclaration, conservez les devis et factures avec une description précise des travaux. Évidemment, une facture intitulée vaguement « réparations diverses » pour 5 000 euros sera systématiquement questionnée. L’absence de détail crée une présomption de requalification.

Les charges récupérables : le piège silencieux

Une charge récupérable auprès du locataire n’est jamais déductible pour le bailleur, même si ce dernier l’a payée. Cela signifie que si vous avez versé une charge de copropriété récupérable et que le locataire ne vous l’a pas remboursée, vous créez un déficit artificiel en la déduisant. L’erreur est fréquente et l’administration en corrige automatiquement toute occurrence.

La logique est inébranlable : tant qu’une charge est légalement récupérable, son paiement par le bailleur constitue une avance, pas une charge définitive. Seule la portion non récupérée devient déductible à titre définitif. Mélanger avance et charge sur le 2044 produit un résultat foncier faux, détectable immédiatement lors d’une vérification.

| Type de charge | Déductible ? | Condition ou remarque |

|---|---|---|

| Travaux de réparation | ✓ Oui | À condition qu’ils ne modifient pas la structure ou l’équipement du bien |

| Primes d’assurance propriétaire | ✓ Oui | Multirisque habitation, incendie, dégâts des eaux |

| Taxe foncière | ✓ Oui | Excluant la taxe d’enlèvement des ordures ménagères |

| Frais de gestion, agence | ✓ Oui | S’ils se rapportent directement à la gestion du bien loué |

| Intérêts d’emprunt | ✓ Oui | À condition que l’emprunt finance directement le bien productif de revenus |

| Charges de copropriété récupérables | ✗ Non | Tant qu’elles restent légalement récupérables auprès du locataire |

| Travaux d’amélioration énergétique | ✗ Non | Requalifiés en immobilisation s’ils modifient le niveau d’équipement |

| Frais bancaires partiels | ✓ Partiellement | Uniquement ceux affectés au compte gérant la location |

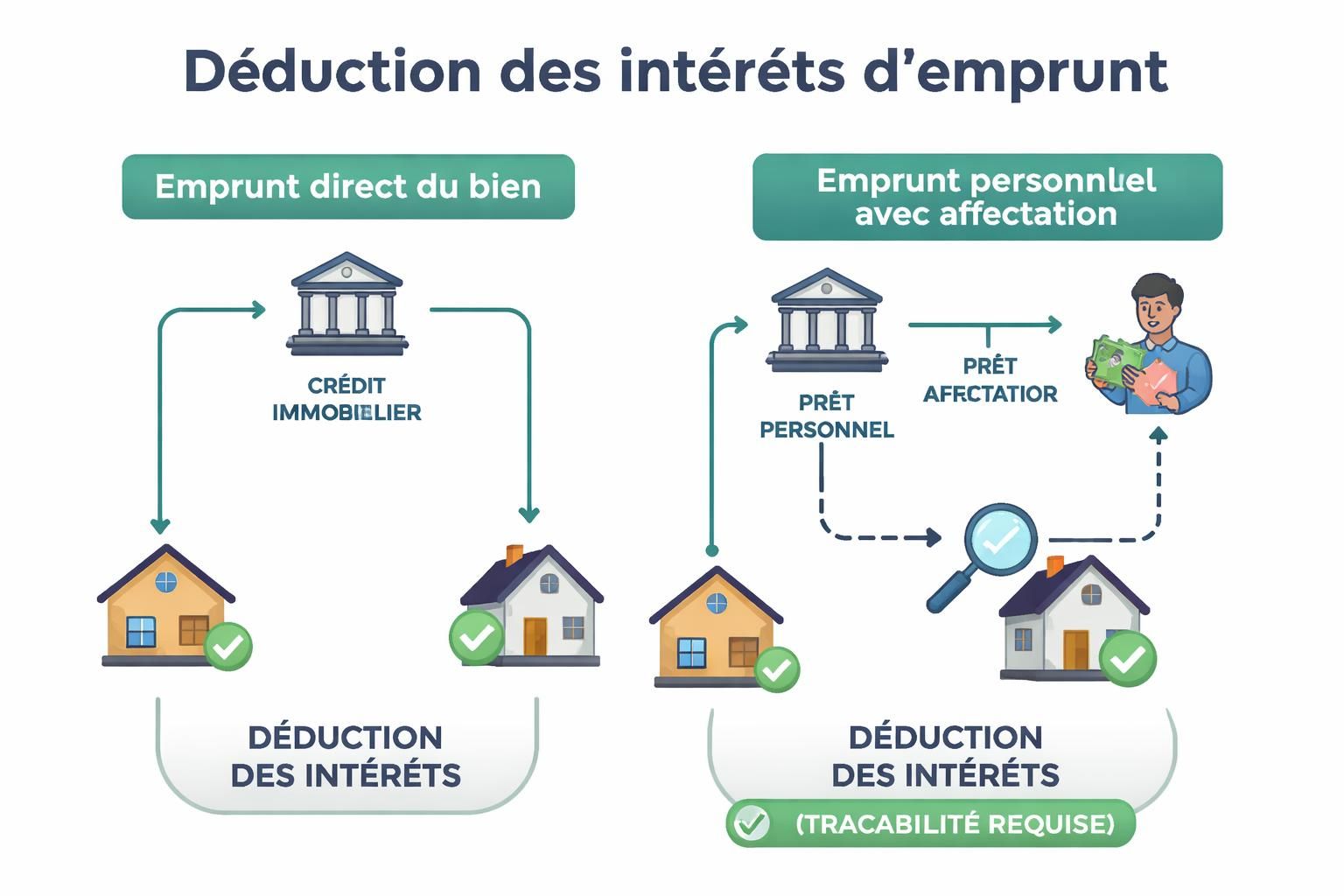

Les intérêts d’emprunt : quand la traçabilité devient cruciale

Les intérêts d’emprunt figurent parmi les déductions les plus importantes, mais aussi les plus fragilisées lors d’un contrôle. L’administration ne considère pas que tout emprunt génère automatiquement des intérêts déductibles. Elle exige une chaîne de financement claire : l’argent emprunté doit avoir servi à acquérir ou conserver le bien productif de revenus fonciers.

Un emprunt personnel de l’associé destiné à financer une SCI ne franchit pas ce test sans preuve formelle. Un virement global du compte personnel au compte de la SCI, sans documentation de l’affectation, suffit à mettre en doute la déduction. Inversement, un prêt contracté directement par la SCI pour acheter un immeuble qu’elle loue offre une traçabilité irréfutable.

L’assurance emprunteur est déductible à condition qu’elle soit indissociable du crédit finançant le bien. Une assurance souscrite à titre personnel, bien que parfois obligatoire par la banque, peut être rejetée si elle couvre un risque global non limité au bien immobilier.

Le cas des intérêts en SCI : l’articulation avec le formulaire 2072

Lorsque la SCI contracte un emprunt directement, les intérêts sont calculés au niveau de la société et figurent dans le résultat de la 2072. Vous ne les redéclarez pas sur le 2044 associé. Le 2044 se limite à ventiler la quote-part de ce résultat global entre les associés.

Cependant, si l’associé a consenti personnellement un prêt à la SCI, les intérêts de ce prêt personnel doivent être déclarés en rubrique 410 du 2044, avec justification de l’affectation au financement du bien. L’oubli ou la mauvaise déclaration crée un décalage entre la 2044 et la 2072 aisément détectable par l’administration.

Le déficit foncier : levier fiscal ou obligation pérenne

Le déficit foncier intervient lorsque vos charges dépassent vos loyers. Fiscalement, ce déficit peut être utilisé de deux façons : imputé sur votre revenu global dans des limites strictes, ou reporté sur les revenus fonciers futurs sur dix ans. Le choix entre ces deux régimes n’est pas libre : la loi impose une hiérarchie.

Seule la fraction du déficit qui ne provient pas des intérêts d’emprunt peut réduire votre revenu global, plafonnée à 10 700 euros par an (ou 15 300 euros si vous appliquez le dispositif Cosse). Le surplus est reporté obligatoirement. Cette distinction complique le calcul et crée des situations où le déficit généré reste stratégiquement inutile pendant des années.

Un piège majeur : le déficit imputé sur le revenu global n’est admis que si le bien reste loué jusqu’au 31 décembre de la troisième année suivant l’imputation. Vendre ou repasser le bien en occupation personnelle avant cette échéance déclenche une reprise rétroactive de l’avantage fiscal obtenu, avec intérêts à la charge du propriétaire.

La mécanique du déficit reportable sur dix ans

Un déficit qui n’est pas imputé sur le revenu global reste reportable sur les revenus fonciers futurs. Cependant, cette capacité de report n’est utile que si vous générez effectivement des revenus fonciers positifs ultérieurement. Dans une SCI très endettée, les intérêts peuvent maintenir un déficit structural pendant des années, ce qui stérilise le report des déficits antérieurs.

Concrètement, si votre SCI affiche un déficit de 15 000 euros l’année N, vous pouvez déduire 10 700 euros du revenu global et reporter 4 300 euros. Mais si l’année N+1 vous générez à nouveau un déficit (car les intérêts d’emprunt restent élevés), vous ne pouvez pas absorber les 4 300 euros reportés. Ils restent gelés, attendant un exercice bénéficiaire qui ne vient jamais.

Les erreurs de séquence : pourquoi l’ordre de remplissage fait toute la différence

La majorité des incohérences naissent d’une erreur de séquence déclarative. Beaucoup de propriétaires remplissent d’abord le 2044, puis la 2072 de la SCI. Cette inversion produit des résultats fonciers incohérents, difficiles à rectifier sans retraiter l’ensemble des documents.

Le bon ordre consiste à débuter par la 2072, qui fixe le résultat fiscal réel de la SCI au niveau de la société. Ce résultat est déterminé une seule fois, indépendamment du nombre d’associés. Ensuite seulement, vous remplissez le 2044 de chaque associé, qui ventile simplement la quote-part correspondant à sa détention de parts.

Cette hiérarchie évite les retraitements doubles et les montants non justifiés. Elle fournit aussi à l’administration une piste d’audit claire et cohérente. Un écart entre les montants de la 2072 et ceux de la 2044 signale immédiatement une erreur, ce qui concentre l’attention des vérificateurs sur une zone de risque facilement reconnaissable.

La cohérence 2042 / 2044 / 2072 : l’enjeu vérification

Le fisc compare systématiquement trois documents : la déclaration principale 2042 (revenus globaux), le 2044 (ventilation associé), et le 2072 (résultat SCI). Tout écart arythmétique entre ces trois documents déclenche un questionnement. Un déficit imputé sur la 2042 sans justification claire dans la 2044 provoque une vérification ciblée.

Pour sécuriser cette cohérence, conservez une copie de chaque document et vérifiez que les montants reportés d’un formulaire à l’autre correspondent exactement. Une simple erreur de transcription peut créer une cascade de corrections, dont certaines peuvent modifier rétroactivement l’impôt dû sur plusieurs années.

Les cas particuliers : SCI, FPI et formulaires adaptés

Le formulaire 2044 existe en plusieurs variantes selon votre situation. La version standard 2044 couvre les revenus fonciers classiques, mais si vous percevez des revenus via des parts de SCI ou de fonds de placement immobilier, la première rubrique du 2044 vous demande de préciser la source.

Les dispositifs de défiscalisation (Besson, Borloo, Cosse) nécessitent une 2044 spéciale avec rubriques additionnelles. Une erreur de sélection du formulaire ne se corrige pas par un simple ajustement de montants : elle peut remettre en cause l’ensemble du régime fiscal appliqué, avec requalification des déductions passées et rappel d’impôt rétroactif.

La 2044-EB : engagement locatif et irréversibilité

La 2044-EB n’est pas une simple déclaration, c’est un engagement contractuel auprès de l’administration. En la déposant, vous vous engagez sur une durée minimale de location, un plafond de loyer et des conditions d’occupation précises. Cet engagement s’impose à tous les associés d’une SCI, y compris en cas de cession ultérieure de parts.

Une erreur sur l’année de départ du dispositif ou la durée engagée ne se corrige pas sans risque de reprise d’avantages. Le fisc considère que vous aviez connaissance de vos obligations, ce qui transforme une correction simple en infraction si elle intervient trop tardivement. Avant de déposer une 2044-EB, consultez un professionnel pour valider l’éligibilité et la durée d’engagement.

Vendre, cesser de louer ou sortir d’une SCI : la rubrique 460 qui change tout

La rubrique 460 du formulaire 2044 est dédiée aux événements patrimoniaux : vente du bien, cessation de location, ou cession de parts de SCI. Beaucoup de propriétaires la remplissent à la hâte ou l’oublient. Or, c’est elle qui déclenche les reprises fiscales les plus fréquentes lors d’un contrôle.

Dès lors qu’un déficit a été imputé sur le revenu global, l’avantage fiscal obtenu est conditionné à la continuité de la location pendant trois années complètes après l’imputation. Une vente, un changement d’affectation ou une sortie de location avant l’expiration de ce délai entraîne une reprise rétroactive de l’avantage, avec calcul des intérêts de retard.

Cette règle s’applique mécaniquement, sans regard à l’intention du propriétaire ou à la pertinence économique de sa décision. Un bien loué correctement pendant deux ans et neuf mois, puis vendu, déclenche une reprise d’impôt égale à l’avantage fiscal obtenu la première année, comme si le déficit n’avait jamais existé.

Le calcul de la reprise : de la théorie à la pratique

Supposez que vous aviez un déficit imputé de 8 000 euros en année N, ce qui a réduit votre base taxable de 8 000 euros à votre tranche marginale de 45 %. Vous aviez économisé 3 600 euros d’impôt. Si vous vendez le bien en année N+2, l’administration reprend ces 3 600 euros, augmentés des intérêts de retard à hauteur de 0,20 % par mois depuis la date du paiement initial.

Aucune exception n’existe : durée de location suffisante, amélioration du bien, ou circonstances personnelles ne suspendent jamais cette reprise. L’unique voie de sortie consiste à maintenir la location jusqu’au 31 décembre de l’année N+3. Dès cette date franchie, l’avantage devient définitif et ne peut plus être remis en cause.

L’automatisation du 2044 : sécurité formelle ou fausse confiance ?

Remplir le 2044 via un logiciel ou une plateforme automatisée fiabilise la cohérence arithmétique et évite les erreurs matériques d’addition ou de report. Cependant, aucun outil n’effectue les qualifications fiscales : décider si un travail est déductible ou immobilisable reste un choix humain.

L’automatisation reproduit fidèlement une mauvaise décision si elle est saisie comme telle. Un logiciel déduit une charge récupérable sans l’indiquer explicitement, simplement parce que vous l’avez classée dans la catégorie « charges ». En contrôle, l’administration détecte cette erreur avec la même facilité qu’elle l’aurait repérée sur un formulaire papier rempli à la main.

Le vrai gain d’une automatisation réside dans l’imposition d’une discipline documentaire et dans la détection des décalages chronologiques. Un bon logiciel force à justifier chaque montant, alerte sur les incohérences entre formulaires, et impose une traçabilité exhaustive. C’est cette rigueur qui sécurise, pas la simple absence de calcul manuel.

Choisir entre expertise humaine et outil automatisé

Pour les situations simples (un bien, peu de charges, pas de déficit complexe), l’automatisation suffit. Pour les situations plus denses (plusieurs biens, structure SCI, déficit imputé sur le revenu global, ou événement patrimonial prévu), associer un professionnel à l’outil reste recommandé.

Un expert-comptable utilisant un logiciel effectue les arbitrages fiscaux clés (déductibilité d’une charge, qualification d’un travail, stratégie de déficit) tandis que le système gère la cohérence formelle. Cet hybride maximalise la sécurité : correction fiscale et fiabilité technique.

Corrections et redressements : comment ne pas les déclencher

Les corrections de 2044 sont possibles dans le délai légal de reprise (généralement quatre ans après la déclaration initiale). Cependant, une correction partielle ou tardive peut aggraver votre situation au lieu de l’améliorer.

La rectification doit être complète et cohérente : corriger une charge oubliée sans retraiter les conséquences sur le déficit et son imputation réduit l’efficacité de la démarche. Une correction qui modifie le déficit imputable implique une relecture des années suivantes, où ce déficit a peut-être été utilisé partiellement.

Le meilleur moment pour corriger est rapidement, avant toute demande de l’administration. Une auto-correction présentée spontanément échappe généralement aux majorations, pourvu qu’elle soit justifiée et qu’elle reprenne toutes les conséquences dans la chaîne déclarative. Si l’administration vous adresse d’abord une demande, toute correction intervient alors dans un contexte d’examen, ce qui renforce les présomptions de manquement.

Les incohérences qui déclenchent des vérifications ciblées

L’administration identifie en priorité les écarts arithmétiques entre 2044 et 2042 : un déficit annoncé ne correspondant pas aux montants reportés, ou une variation soudaine de résultat sans événement explicite. Elle cible ensuite les charges anormalement hautes au regard du bien déclaré.

Une charge de 8 000 euros en frais de réparation pour un petit studio locatif à 600 euros de loyer mensuel provoque une interrogation systématique. Non pas que la charge soit nécessairement excessive, mais l’administration demande une justification proportionnée. Une facture précise et une description détaillée du travail réalisé sécurisent cette situation.

Les déficits structurels (années de suite) posent aussi question, sauf dans les cas clairement documentés (financement très levier d’une nouvelle acquisition, par exemple). Un déficit inexpliqué ou sans lien apparent avec les charges engagées signale une anomalie que le fisc ne manquera pas d’explorer.

Les délais et formalités : ne pas les manquer

Le formulaire 2044 est à remplir et transmettre dans les mêmes délais que votre déclaration de revenus principale : le 31 mai de l’année N+1 pour les revenus de l’année N (délai pouvant être décalé pour les déclarations en ligne). Oublier cette date entraîne une majoration de 10 % du déficit imputé sur le revenu global ou du report de déficit non utilisé.

Si vous déposez votre déclaration via Internet, le 2044 s’intègre automatiquement au parcours. Si vous déposez un formulaire papier, le 2044 doit l’accompagner obligatoirement, sinon votre déclaration principale sera incomplète et pourrait être rejetée.

Conservez l’intégralité des justificatifs (factures, relevés de compte, avis d’imposition de la SCI) pendant au minimum trois ans, et quatre à six ans en cas de déficit imputé sur le revenu global. L’absence de documentation est utilisée par l’administration pour contester les montants déclarés, sans obligation de vous proposer une alternative : elle vous rejette simplement la déduction.

Loyers et charges en SCI : la question cruciale du 2072

En SCI à l’IR, l’étape inévitable est le remplissage du formulaire 2072, qui fixe le résultat fiscal de la société elle-même. Ce formulaire détermine les loyers collectés, les charges engagées par la SCI, et le résultat net, avant toute ventilation entre associés.

Une fois ce résultat établi via le 2072, chaque associé reçoit un relevé de sa quote-part (appelé aussi notification de revenu). C’est uniquement sur la base de ce relevé que vous remplissez votre 2044 personnel. Inverser cet ordre (remplir le 2044 d’abord) conduit à reconstituer des montants « à la main », souvent incompatibles avec ce que la SCI déclarera réellement.

Un exemple concret : vous êtes associé à 50 % d’une SCI détenant trois appartements. La SCI perçoit 36 000 euros de loyers et engage 6 000 euros de charges pour un résultat brut de 30 000 euros. Votre quote-part est 15 000 euros. Vous déclarez ce seul montant sur la 2044, sans ventiler loyers et charges associé par associé. La ventilation figure au niveau de la SCI (2072), pas au vôtre.

- Dépenses déductibles documentées : factures détaillées, devis, quittances, relevés bancaires

- Justification de l’affectation des emprunts : documents de financement, attestations bancaires, virements tracés

- Contrats d’assurance : polices indiquant le bien assuré et le périmètre du risque

- Relevés du syndic : appels de fonds, régularisations, provisions détaillées par année civile

- Documentation de la location : bail, quittances de loyers, preuve d’encaissement

- Copie de la 2072 de la SCI : pour vérifier la cohérence entre quote-part et revenus déclarés personnellement

- Historique des déficits antérieurs : relevés des montants reportés et utilisés chaque année

La déclaration 2044 dans le contexte 2026 : stabilité et vigilance requise

En 2026, la déclaration 2044 obéit aux mêmes règles depuis plusieurs années, sans remaniement majeur prévu. Cependant, la fiscalité locative évolue au rythme des lois de finances annuelles, et certains seuils ou dispositifs peuvent être ajustés.

Le plafond du déficit imputé sur le revenu global (10 700 euros en cas normal, 15 300 euros sous dispositif Cosse) reste inchangé depuis 2010, ce qui crée une érosion progressive du bénéfice fiscal à mesure que les loyers augmentent. Pour 2026, aucune modification d’ampleur n’a été annoncée, mais restez attentif aux circulaires de l’administration fiscale publiées courant janvier et février.

Le vrai changement réside dans la capacité accrue de l’administration à traiter les données déclaratives en automatisé. Les données relatives aux quittances de loyers sont de plus en plus souvent croisant avec les déclarations 2044. Une incohérence entre loyers déclarés et quittances effectuées ne passe plus inaperçue. L’absence d’une quittance de loyer documentée pour un mois déclaré peut déclencher une correction automatisée.

Les risques nouveaux : interconnexion des données fiscales

L’interconnexion des fichiers fiscaux (loyers déclarés, emprunts auprès des banques, charges de copropriété déclarées par les syndics) permet à l’administration de croiser les informations avec une précision nouvelle. Une charge déductible déclarée sur un 2044 sans corroboration dans les données du syndic ou du prestataire peut être contestée plus facilement qu’autrefois.

Pour cette raison, la traçabilité documentaire est devenue plus que jamais centrale. En cas de modification de situation (congé du bail, changement de locataire, ou interruption de la location), documentez-la explicitement pour éviter que l’administration ne découvre une incohérence lors du croisement de sources.

La vigilance requise en 2026 n’est pas tant de modifier votre déclaration que de sécuriser la cohérence de tous vos documents justificatifs. Un bon archivage et une organisation chronologique des pièces suffisent souvent à désamorcer une vérification dès sa phase initiale.